「3大疾病」と「3大疾患」よく似た言葉ですが、実は 使われる場面も意味する範囲もまったく違う用語 です。

近年、生命保険商品は3大疾病から3大疾患へと保障範囲を広げています。

ただ従来の3大疾病と3大疾患を対象とした保険商品が混在しているので注意が必要です。

どちらも「がん」「心臓」「脳」に関わる重大な病気を指しますが、この2つを混同すると医療情報の誤解につながり、保険加入で思わぬ不利益を被ることがあります。

ここでは両者の違いをわかりやすく整理します。

■ 3大疾病とは?(生命保険の専門用語)

「3大疾病」は主に生命保険・医療保険の商品説明で使われる言葉です。大事なのは、これが “保険金を支払う条件として定められた分類”であることです。

がん・急性心筋梗塞・脳卒中は、病院で診断されると保険給付の対象となりやすくなっています。医療の病名としての分類ではなく、あくまで保険会社の支払い基準であることを理解しておきましょう。

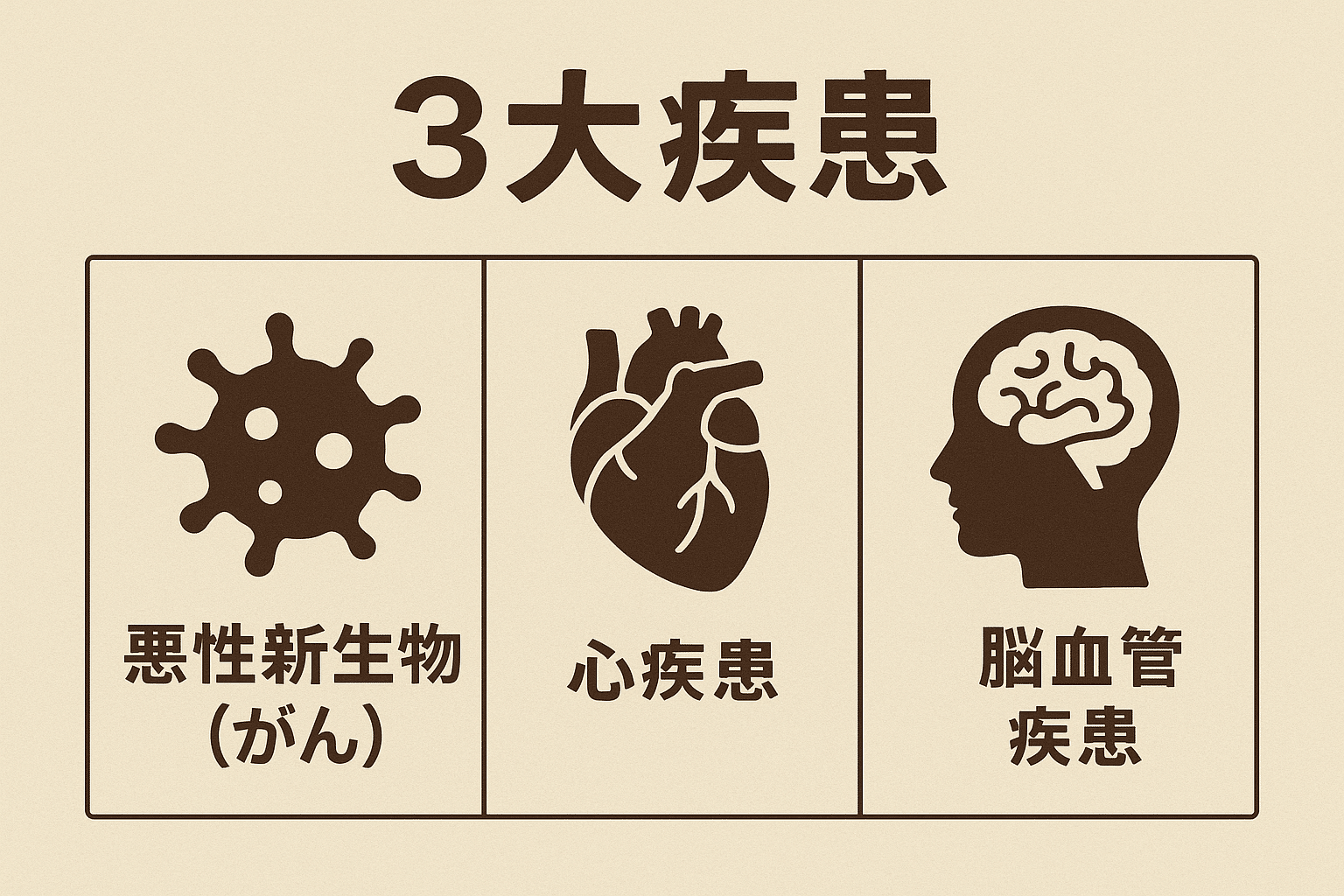

■ 3大疾患とは?(医療統計の用語)

一方で「3大疾患」は 厚生労働省の死因統計や医療データで使用される分類 です。

・悪性新生物(がん)

・心疾患(心不全を含む)

・脳血管疾患

こちらは日本人の死亡原因の大半を占める3つの分類で、医療や公衆衛生の視点で使われます。特に「心疾患」には心不全が含まれるため、範囲が広く、保険における「急性心筋梗塞」とは大きく異なります。急性心筋梗塞以外の心疾患、脳卒中以外の脳血管疾患は発症後「継続して20日以上の入院や保険会社指定の所定の手術を受けたか」など給付条件が厳しい場合がある点に注意が必要です。

■ 似ているのに混同されやすい理由

両者とも「がん・心臓・脳」を扱うため、見た目はほぼ同じ言葉です。しかし…対象範囲が違う

・3大疾病の心筋梗塞で保険金の対象となるのは「急性疾患のみ」

・3大疾患の心疾患は狭心症・心不全・心房細動及び粗動など含む広い分類

・3大疾病の脳卒中は保険金の対象となる脳梗塞・脳出血・くも膜下出血のみ

・3大疾患の脳血管疾患は脳動脈硬化症・非外傷性頭蓋内出血・脳実質外動脈の閉塞及び狭窄、脳梗塞に至らなかったものなど含む広い分類

またがんでも上皮内新生物はがん(悪性新生物)の一種ですが、非常に初期の段階のものを指し、保険金の対象となるもの・ならないものが混在し保険会社の商品ごとに違います。

3大疾病とは3大疾患の範囲の中の特定の病名であり、保険給付の主な対象だと言うことを理解してください。ここを混同すると、保険加入時に「心臓の病気や脳の病気なら全部保険金の対象だ」と誤解し、医療情報を読み違える原因になってしまいます。

■ なぜ違いを理解する必要があるのか?

特に保険加入や見直しの場面では、この違いがとても重要です。

例えば、心不全で入院しても “3大疾病保険の給付対象外” というケースは珍しくありません。また、脳卒中でも後遺症が軽い場合、「約款で定める状態に当てはまらない」として給付されない例もあります。

つまり、3大疾患(医療統計)でリスクが高い病気が、必ずしも3大疾病(保険)で給付対象になるわけではありません。近年、新しい保険商品は3大疾病から3大疾患に保障対象を広げています。

保険加入の検討時にこの違いを良く確かめること、またすでに入っている3大疾病保障の範囲を確認し、場合によっては新しく範囲の広いものに入り直す検討も必要です。