年末調整のために控除証明を会社等に提出する時期です。この控除の効果について今回は解説したいと思います。

全生保*の生命保険の世帯加入率は88.7%、うち個人年金保険の世帯加入率は21.9%となっています。

※「全生保」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)を指します。

生命保険料控除制度の認知

現在の生命保険料控除制度が遺族保障などの自助努力を支援する「一般生命保険料控除制度」と介護医療保障などの自助努力を支援する「介護医療保険料控除制度」(従来の制度はこれらをあわせて「生命保険料控除制度」)、老後保障の自助努力を支援する「個人年金保険料控除制度」)の3種類となっていることを知っているかどうかを尋ねたところ、その結果「知っている」が41.1%、「知らなかった」が56.3%となっていました。(平成30年度 生命保険に関する全国実態調査 平成30年9月生命保険文化センターより)

つまり、個人年金保険に加入している人は21.9%以下の方しか個人年金の控除を利用していないことになります。

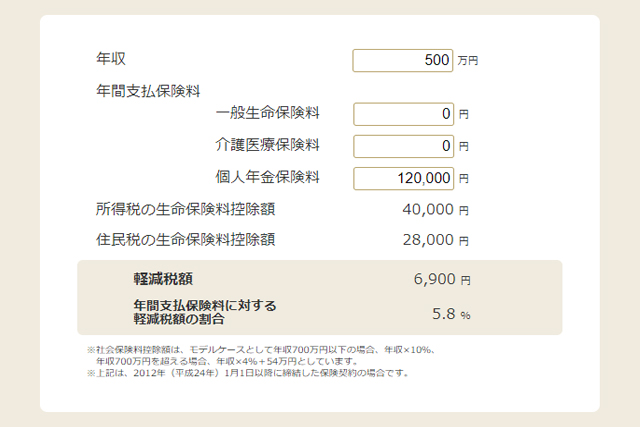

具体的に年収500万円の方の個人年金の控除について試算した結果が下記の表です。

個人年金の控除を利用した結果、6,900円の所得税・住民税が節税できたことになります。銀行の定期預金に預けても0.002%前後の低金利の今、5.8%の還付率と考えるとこれは資産運用としても大きな効果ではないでしょうか。

個人年金保険以外にも老後の生活費を貯められる金融商品もあります。

所得税・住民税の控除利用を目的とした積立のひとつとして、個人年金保険への加入を検討するのもいいかもしれません。