将来に備えるための貯蓄が不足している場合、まずは家計の現状把握からはじめることが重要となります。

ちなみに、現時点で家計の収支は合っていますか? また、貯蓄ができる状態と言えるでしょうか?

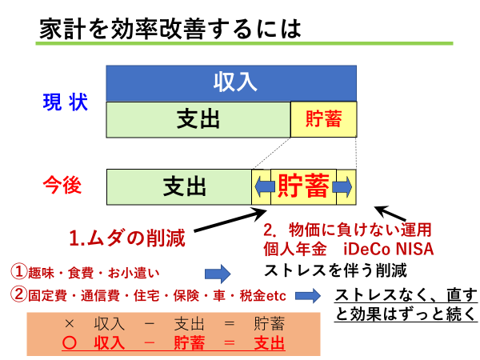

収支が合わなかったり、思ったより貯蓄ができていなかったりするご家庭の家計改善策として、次の3つのポイントが挙げられます。

2回に分けて「2.節約する」を解説したいと思います。

今回は「2.節約する」の1回目です。 2回目はこちら

収入が多いのに貯蓄が増えない家計の特徴

世帯年収が1,000万円以上になると、日常の生活に余裕がでてきます。そして、それらは支出の増加へとつながっていきます。「少し雰囲気の良いお店での食事」「欲しかったブランドのバッグ」「年に一度の海外旅行」「高級自動車の購入」……などが重なり、かなりの出費となるのです。

いわゆるエグゼクティブサラリーマンは「人よりも上の生活スタイル」を志向しがちで、広い戸建て・高級自動車・ブランド品・海外旅行・子どもの私立進学などにお金をかける傾向があります。特に住宅費、自動車関連費、通信費、教育費、教養・趣味への自己投資などが多くなるので、これらの項目に優先順位をつけ、見直しをすることで家計のスリム化を大きく図ることが大切です。

家計の節約は固定費から

家計費には「固定費」と「変動費」があります。家計で節約のメスを入れる場合、まずは「固定費」です。

これは効果が大きく、なおかつ一時的なものではなく、ずっと続くのが特徴です。精神的なストレスが少なく、リバウンドの心配がないという利点もあります。「変動費」である食費や交際費を節約しようとすると、1回は何とかできたとしても、それを毎回続けるのはやはり大変。またこづかいや趣味などの削減は、精神的なストレスへとつながることもあります。

通信費の見直しも効果的

携帯電話や固定電話、インターネット回線、ケーブルテレビなどの通信費の見直しも重要です。

もはやスマホは日常生活では欠かせないアイテムとなっているため、最近では「固定電話はないが携帯は家族全員持っている」「大手キャリア契約にて月に2〜30,000円程度払っている」というご家庭を多く見かけます。

格安の携帯電話会社への移行やインターネットの料金プランを見直すことで、毎月10,000円ほど節約できるケースもたくさんあります。引き落とされる利用料が毎月10,000円ずつ削減されると、年間で120,000円の節約になります。