将来に備えるための貯蓄が不足している場合、まずは家計の現状把握からはじめることが重要となります。

ちなみに、現時点で家計の収支は合っていますか? また、貯蓄ができる状態と言えるでしょうか?

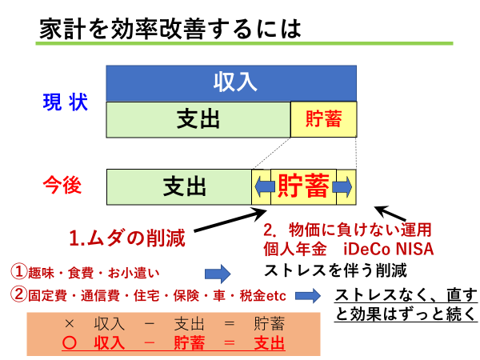

収支が合わなかったり、思ったより貯蓄ができていなかったりするご家庭の家計改善策として、次の3つのポイントが挙げられます。

今回は「2.節約する」の2回目です。 1回目はこちら

保険料も見直しましょう

保険は「知り合いや職場に来る外交員に勧められて加入した」という人が少なくありません。これも一度加入してしまうとめったに使うこともないため、ついついそのままになりがち。

しかし、家族の状況が変われば必要な保障も変わってきます。さらに、今は保険会社の競争で保険料の安い新商品が次々に出ている時代。特にタバコを吸わない方の保険利用割引は大きく、死亡保障などでは従前の50%引きになることも。

以前からずっと保障額が見合っていなかったご家庭が保険内容の見直しをすることで、適切な保障を得ながら保険料を節約できた、というケースは多くあります。

自動車保有は最大級の固定費

しかし、自動車の購入費、駐車場代、自動車保険、ガソリン代、車検代など、自動車を持っていることで〝必要経費〟はかなりの金額になります。自動車も20代~70代まで保有し続けると3〜4,000万円はかかるといわれています。

自動車に乗るのは週末くらいというご家庭は、いっそ手放してしまうことも検討したいものです。首都圏では、カーシェアリングが利用できる地域が増えています。カーシェアリングは自動車の時間利用のような制度で予約が必要となりますが、安く利用できます。自宅の近くにシェアカーステーションがないか確認してみましょう。

また、月に1~2度の利用であれば、レンタカーやタクシーの方がずっと安上がりとなります。

固定費を一度見直してお金を増やそう

固定費を見直したり、契約を変更したりするのは手間がかかります。しかし一度手続きをしてしまえば、後は何もしなくてもその効果はずっと続き、ストレスもたまりません。見直し後に浮いたお金は、将来のための貯蓄に回しましょう。

収入から支出を引いて貯蓄するのではなく、収入からまず目標の貯蓄額を引いて、残りでやりくりできるようになれば安泰です。

そしてより効率的にお金を増やすために、ぜひ運用にチャレンジしてみてください。