「老後破産」とか「下流老人」という言葉を目にする機会が多くなり、自分の老後がどうなるのか不安を抱いている人が増えています。老後2,000万円問題が示す通り年金だけでは生活費が不足すると国が示しているのです。

そもそも老後破産とは?

まず、老後破産とはどのような状態を指すのか確認してみましょう。

老後破産と呼ばれる状態とは、老後に年金だけでは生活できず、貯金も底をついて家計が赤字になった状態です。日々の暮らしが立ち行かなくなり、病院にも行けず、介護施設にも入居できません。子供など親類の世話になるか、生活保護を受給して生活を維持することになります。

具体的には、「生活保護の基準よりも低い収入(年収160万円[月収13.3万円]以下)で生活をしているにも関わらず、生活保護を受けていない」破産状態にある高齢者(65歳以上)のことを言います。

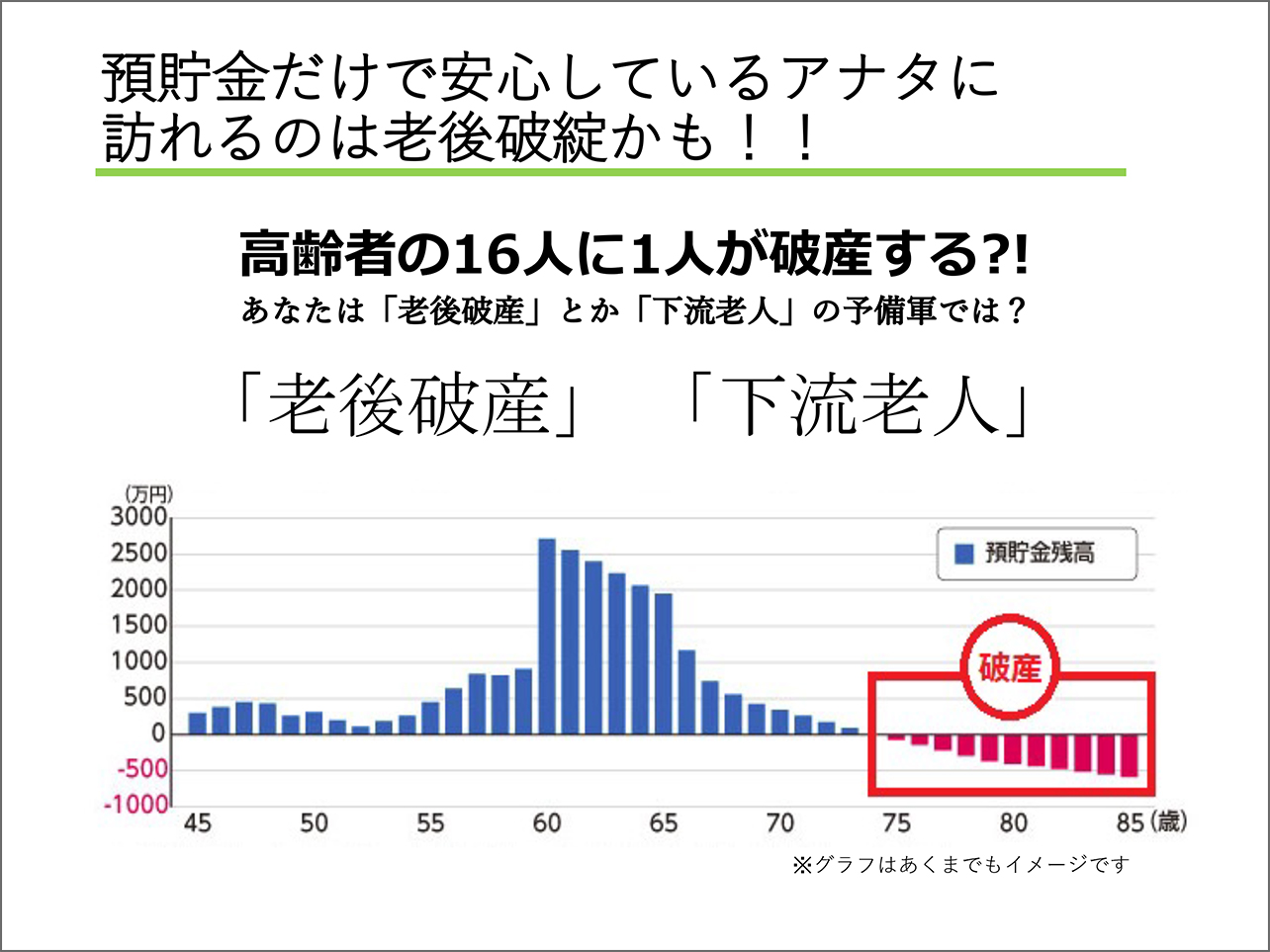

現在、一人暮らしの高齢者は600万人、うち300万人が低年収世帯、そこから生活保護を受給している高齢世帯を差し引くと、200万人以上が老後破産の状態にあると言われています。日本全国には約3,200万人の高齢者がいて、16人に1人の高齢者が老後破産状態で、独居高齢者に限れば3人に1人が老後破産状態となっていると言われています。

つまり、誰にでも起こりうる危機なのです。

「老後破産」を防ぐには?

老後破産を防ぐためにも、貯金は最も有効な方法のひとつです。では、どれくらいのお金が必要で、万が一お金が無くなったときはどうすればいいのか知っておきましょう。

老後に必要なお金はどれくらいなのでしょうか?総務省の2018年家計調査によると、65歳以上の世帯の平均消費支出額は毎月約22万円でした。

国民年金しか受給できなければ、収入は満額でも約6.5万円ですから、夫婦2人合わせても(22万円-(6.5万円×2))毎月約9万円の不足です。仮に65歳で定年を迎えて85歳まで生きるとしたら、2,160万円 貯金しなければなり ません。国の2,000万円不足額も間違ってはいないでしょう。自身の介護費用も考慮するとあと更に1,000万円は必要だと思われます。

では、老後破産に備えるため、どのような対策をすればいいのでしょうか。

大切なのは長期的なライフプランと健康なからだ

定年を迎えた後も働く意欲があれば、その分だけ貯金しなければいけない金額は減らせます。定年のない自営業者は、65歳を過ぎても同じ仕事を続けられるでしょう。

個人型確定拠出年金、個人年金保険などで年金を増やすこともできます。このように長期的な計画を立てるのが大事です。

ただし、働き続けるには健康な体が必要です。健康で働ければ稼げるだけではなく、老後になると病気のリスクは高くなりますが、その医療費も減らせます。どれくらいの不足額が生じるのか出来るだけ早く確認・試算し、貯金できる期間を長くとり、健康で働き続けられる体作りと求められる職業スキルも改めて取得する必要があるでしょう。

いずれにしろ、「老後破産」「下流老人」にならないためには、中・長期的なライフプランをしっかり計画しておくことがとても重要です。

老後の資金でご心配な方は、ぜひご相談ください。