将来に備えるための貯蓄が不足している場合、まずは家計の現状把握からはじめることが重要となります。

ちなみに、現時点で家計の収支は合っていますか? また、貯蓄ができる状態と言えるでしょうか?

収支が合わなかったり、思ったより貯蓄ができていなかったりするご家庭の家計改善策として、次の3つのポイントが挙げられます。

今回はいよいよ最後、「3.運用する」です。

月々の貯蓄額を少なくするには?

「2.節約する」にて「収入 - 貯蓄額 = 支出」とお伝えしました。それでは、貯蓄額はどうやって決めれば良いのでしょうか?

それにはまず将来の目標金額を設定する必要があります。 目標金額を設定し、毎月いくら積み立てればよいのかを確認してみましょう。

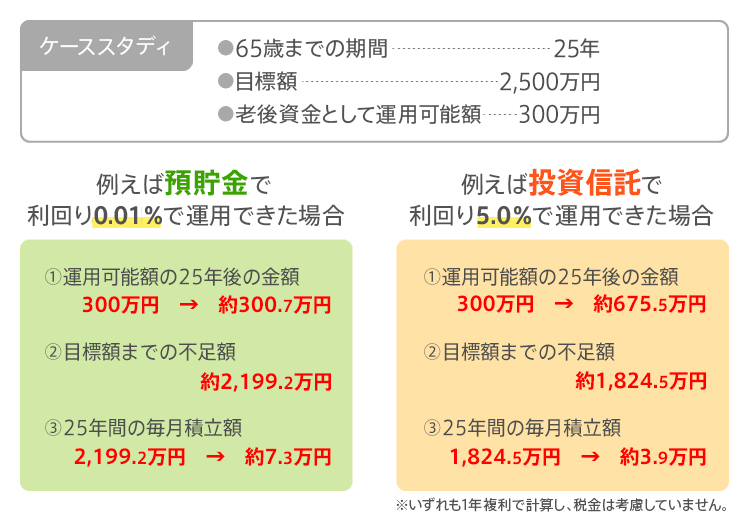

例えば、現在45歳の方で退職時の65歳までの期間が25年、65歳時に必要な目標額が2,500万円、老後の資金として運用可能な手元のお金が300万円あったとします。

銀行金利は雀の涙ほどしかありませんが、仮に何とか0.01%で運用できる商品があったとして考えてみましょう。運用可能なお金(つまりここでは300万円)の25年後・0.01%運用の結果は約300.7万円となります。つまり、今後25年間でいくら積み立てるのかといえば、目標額の2,500万円と25年後のお金300.7万円の差額=2,199.2万円ということになります。これを月額に換算すると、約7.3万円となります。

では、投資信託や変額年金などで5.0%運用が可能だった場合はどうなるのかみてみましょう。

同じ条件で、運用可能なお金300万円の25年後・5.0%運用の結果は約675.5万円となります。目標額との差額は1,824.5万円ですから、毎月の積立額は約3.9万円という結果になります。 このように想定利回りの違いによって、毎月の積立額は大きく変わります。もちろん投資信託は元本保証がない金融商品ですから、このような商品はいやだという方は難しいかもしれませんが、0.01%のケースを見ればお分かりのように、安全な商品を選ぶほど毎月の負荷が大きくなります。

運用はもちろん不確定要素を含んでいます。しかし、「長期・分散・積立投資」することにより、その不確定要素は大幅に軽減されます。

将来の目標額を達成するために毎月の積立額が少なくなれば、その他の目的に使える予算も多くなります。日常生活に使えるお金、人生を楽しむために使うお金の金額が増やせたら良くありませんか? そう思えたら、すぐにでも運用についての学びをスタートさせましょう。

-

詳しくは、あおばFPの「老後の資産設計シミュレーション」をごらんください!

お問い合わせもお気軽にどうぞ。